Ešte predtým, ako prejdeme na samotné náležitosti vystavenej faktúry z e-shopu, skúsme sa spolu zamyslieť, ktorá skupina ľudí je spravidla finálnym zákazníkom e-shopových obchodov. Predpokladám, že úvaha nemusí byť dlhá. Sú to spravidla bežní občania (t.j. nezdaniteľné osoby pre účely DPH). Naša úvaha môže pokračovať aj ďalej. Čo sa stane s faktúrou, ktorú zákazníkovi pošle e-shop či už v elektronickej podobe alebo zabalí priamo do balíčka? Pri fyzickej faktúre ju asi najskôr zákazník vyhodí do koša. Elektronickú faktúru možno iba tí „poctivejší“ zaarchivujú pre prípad reklamácie alebo vrátenie tovaru. Je tým pádom faktúra vôbec potrebná? Ak áno, tak v akej forme a čo by mala obsahovať?

Z pozície finálneho zákazníka sa prenesieme do pozície e-shopu a našich povinností ohľadom vystavenia faktúry. To, či je vôbec potrebné vyhotoviť faktúru z právno-daňového hľadiska momentálne nebudeme rozoberať, nakoľko premenných môže byť x (charakter dodania, typ zákazníka, typ predajcu, krajina destinácie, atď.). Skôr sa zameriame na to, čo je dobré, aby faktúra obsahovala po „technickej“ stránke.

Formálna stránka faktúry väčšinou vychádza zo štruktúrovaných dát (informácií), ktoré sa priamo premietajú na danú faktúru. V tomto momente nás nebude veľmi zaujímať samotný „layout“ faktúry, ale skôr obsahová stránka.

Každý účtovník sa už minimálne raz stretol so zahraničnou faktúrou. Tuzemské faktúry bývajú spravidla jednoducho čitateľné a zrozumiteľné – veď pre potreby daňovej kontroly aj musia byť. Čo však s faktúrami, ktoré vystavujeme do zahraničia a s ich záznamovou povinnosťou pre účely DPH s ohľadom na ostatné štáty EÚ? Ak predávate tovar alebo službu do členských štátov EÚ je Vašou povinnosťou vyhotovovať faktúry na základe pravidiel členských štátov identifikácie. Preto by si daňový subjekt mal zistiť, aké fakturačné pravidlá sú uplatňované v danom členskom štáte spotreby (zákazníka). Pravidlá môžu byť rôzne, od formálnej stránky (jazyk, informácie o tovare/službe, dátumy) až po tú vizuálnu (vopred predpísaný formát faktúry).

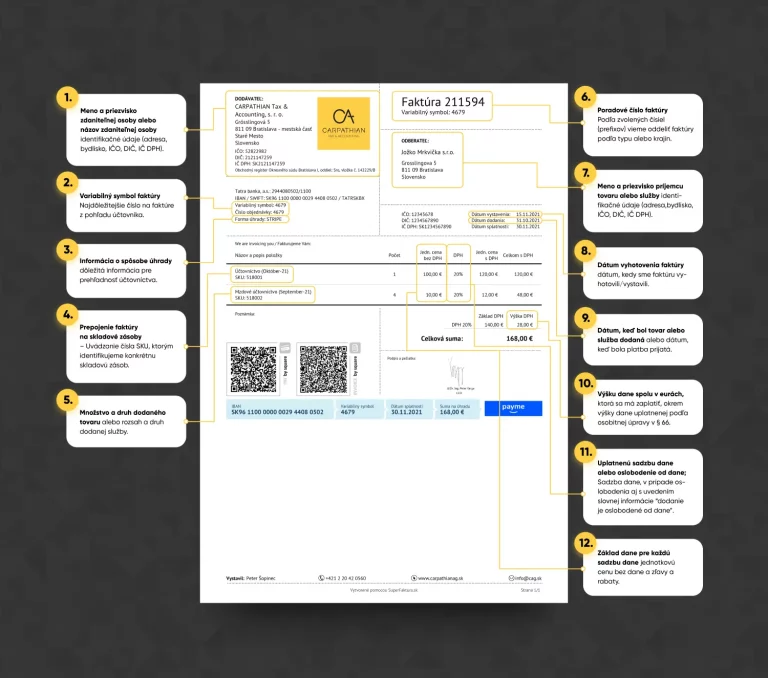

Podľa § 74 ods. 1 zákona o DPH faktúra musí obsahovať nasledovné náležitosti: